1- قراردادهای اختیار معامله سهام

قراردادهای اختیار معامله بر روی سهام منفرد (individual stock) بسیار متداول است. سهام اکثر شرکتهای فعال در بورس دارای قراردادهای اختیار معامله بورسی هستند. همچنین امکان ایجاد قراردادهای اختیار معامله سهام در بازار خارج از بورس نیز وجود دارد.

2- قراردادهای اختیار معامله بر روی شاخص سهام (index options)

میتوان بر روی شاخص سهام نیز قراردادهای اختیار معامله طراحی نمود. شاخص سهام در واقع یک پرتفوی مصنوعی از تعداد زیادی سهام است، پس تعریف قراردادهای اختیار معامله بر روی شاخص سهام امری منطقی و مفید است.

در امریکا، علاوه بر شاخص ۵۰۰ S & P، بر روی شاخص های داوجونز، نزدیک و سایر شاخص ها نیز اختیار معامله طراحی شدهاست. تقریبا تمامی شاخصهای مطرح بازار سهام در سراسر دنیا دارای قراردادهای اختیار معامله میباشد.

3- قراردادهای اختیار معامله بر روی اوراق قرضه (bond options)

قراردادهای اختیار معامله بر روی اوراق قرضه عمدتا در بازار خارج از بورس و آن هم بر روی اوراق قرضه دولتی معامله میشود.

4- قراردادهای اختیار معامله بر روی نرخ بهره (interest rate options)

هر چند قراردادهای اختیار معامله بر روی اوراق قرضه چندان متداول نیست اما قراردادهای اختیار معامله بر روی نرخ بهره از بازار بزرگ و فعالی برخوردار است. در قراردادهای اختیار معامله بر روی نرخ بهره دارایی پایه موضوع قرارداد نرخ بهره است.

در این نوع از قراردادهای اختیار معامله، در تاریخ انقضای اختیار معامله، عایدی آن بر حسب مابه التفاوت نرخ بهره بازار و نرخ اعمال تعیین میشود.

اختیار معامله بر روی نرخ بهره را میتوان به این صورت در نظر گرفت که خریدار قرارداد نرخ بهره ثابت تعیین شده در قرارداد را با نرخ بهره شناور نامعلوم در تاریخ انقضای قرارداد معاوضه مینماید. فروشنده قرارداد نیز به صورت معکوس، نرخ بهره ثابت را به خریدار پرداخت و نرخ بهره شناور را دریافت میکند.

در قراردادهای اختیار معامله بر روی نرخ بهره، خریدار بر خلاف فروشنده نسبت به انجام معامله مخیر است و تنها زمانی از حق خود برای دریافت نرخ توافقی استفاده میکند که نرخ مذکور از نرخ بهره بازار کوچکتر باشد.

5- قراردادهای اختیار معامله ارزی (currency options)

قرارداد اختیار معامله ارزی به دارنده آن اختیار میدهد تا ارز پایه موضوع قرارداد را در نرخ توافقی ثابت خرید یا فروش نماید. برای مثال مدیر مالی یک شرکت آمریکایی که میداند شرکت مقداری یورو در زمان معینی در آینده دریافت خواهد کرد، میتواند با خریداری قراردادها یا اختیار فروش که سررسید آنها در همان زمان میباشد، شرکت خود را در مقابل ریسک کاهش ارزش یورو پوشش دهند.

به همین ترتیب، یک مدیر خزانه داری شرکت آمریکایی که میداند مقداری مبلغ یورو در زمان معینی در آینده باید بپردازد، میتواند با خریداری قراردادهای اختیار خریدی که در همان زمان سررسید میشود، خود را در مقابل ریسک افزایش ارزش یورو پوشش دهد.

6- قراردادهای اختیار معامله کالایی

قراردادهای اختیار معامله کالایی بر روی کالاهایی از قبیل نفت، طلا، گندم و…نیز وجود دارد. در ایران روی داراییهای پایه ای همچون سکه طلای تمام بهای آزادی طرح امام خمینی (ره) و زعفران رشته ای بریده ممتاز (نگین)، قراردادهای اختیار معامله تعریف شده است.

7- اختیار معامله بر روی قراردادهای آتی (option on futures or futures options)

یکی از نوآوریهای مهم در بازار معاملات آتی به معرفی محصولی تحت عنوان اختیار معامله بر روی قرارداد آتی مربوط میشود. قراردادهای اخیر در واقع نوع خاصی از قراردادهای اختیار معامله است که دارایی پایه آن قراردادهای آتی است.

اختیار خرید بر روی قراردادهای آتی به دارنده آن اختیار ورود به یک قرارداد آتی را با موقعیت خرید در یک قیمت آتی ثابت میدهد. اختیار فروش بر روی قراردادهای آتی به دارنده آن اختیار ورود به یک قرارداد آتی را با موقعیت فروش در یک قیمت آتی ثابت اعطاء میکند. قیمت آتی ثابت در واقع همان قیمت توافقی اختیار معامله است.

8- سایر انواع اختیار معامله

امروزه با گسترش بازارهای مشتقه، قراردادهای اختیار معامله بر روی برق، آب و هوا، آلودگی هوا و موارد مشابه نیز تعریف شده است. به عنوان نمونه برق را در نظر گیرید. ویژگی مهم برق آن است که یک دارایی غیر قابل ذخیرهسازی است. برق بلافاصله پس از تولید، مصرف میشود، اما در هر صورت یک دارایی است که قیمت آن در معرض نوسان قرار دارد. در مورد آب و هوا وضعیت به شکل دیگری است چون اصولا آب وهوا حتی دارایی هم محسوب نمیشود.

با این همه، آب و هوا یک عامل تصادفی است که تأثیر بسزایی بر فعالیتهای اقتصادی بر جای میگذارد. نیاز فعالین اقتصادی به پوشش ریسک ناشی از تغییرات آبوهوایی موجب میشود تا بازار قراردادهای اختیار معامله بر روی آبوهوا شکل گیرد تا فعالان اقتصادی بتوانند خود را در برابر زیانهای ناشی از سیل، طوفان و افزایش شدید دما بیمه کنند.

خروج از قرارداد

دارنده موقعیت اختیار معامله میتواند به یکی از سه روش زیر از قرارداد خارج شود:

- موقعیت خود را ببندد: خریدار قرارداد اختیار، چون قبلا یک قرارداد را خریده پس میتواند با فروش عین آن قرارداد به شخص دیگر، موقعیت باز خود را بسته و از بازار خارج میشود.

- از حق خود استفاده کند: خریدار قرارداد اختیار میتواند از حق خود برای فروش یا خرید کالا استفاده نماید و قرارداد را اعمال کند.

- از حق خود استفاده نکند: خریدار قرارداد اختیار در صورتی که استفاده از حق اختیار به سودش نباشد در تاریخ سررسید از حق خود استفاده نخواهد کرد و خود به خود قرارداد باطل خواهد شد.

قیمت گذاری اختیار معامله اوراق بهادار

سه مدل برای محاسبه ارزش اختیار معامله اوراق بهادار وجود دارد. این سه مدل شامل مدل توزیع احتمال یکنواخت قیمت سهم، مدل توزیع دو جملهای قیمت سهم و مدل توزیع نرمال لگاریتمی یا مدل بلک شولز میباشد. هر یک از این مدلها دارای مفروضات جداگانهای میباشند.

مدل توزیع احتمال یکنواخت قیمت سهام

در این مدل ما دو فرض را میپذیریم. فرض اول آن است که سرمایهگذاران نسبت به ریسک بیتفاوت میباشند. فرض دوم این است که احتمال مساوی برای قیمت سهم بین دو حد در تاریخ انقضا وجود دارد. این روش سادهترین روش محاسبه ارزش اختیار معامله اوراق بهادار میباشد.

اگر فرض کنیم که سودی در طی سال پرداخت نمیشود و این اختیار بعد از یک سال منقضی میگردد در آن صورت توزیع احتمال برای قیمت سهم در پایان سال با وجود مفروضات بالا به شکل مستطیل خواهد بود و برای قیمت سهم بین حد بالا و پایین دارای احتمال مساوی میباشد.

تحت فرض بیتفاوتی سرمایهگذاران نسبت به ریسک، ارزش بازار سهم در ابتدای سال مساوی ارزش تنزیل یافته سهم در پایان سال بر مبنای نرخ بازده بدون ریسک میباشد. از آنجایی که ما فرض میکنیم توزیع احتمال قیمت سهم یکنواخت است پس ارزش سهم را بهصورت زیر محاسبه میکنیم.

مدل توزیع دو جملهای قیمت سهم

در این مدل مفروضات ما در رابطه با چگونگی توزیع قیمت سهم در پایان سال متفاوت میباشد. در اینجا بجای اینکه فرض کنیم توزیع احتمال قیمت سهم یکنواخت است، فرض میکنیم که در هر دوره دو نوع درصد تغییر ممکن در قیمت سهم وجود دارد. اگر اختیار معامله اوراق بهادار در پایان سال منقضی شود پس ممکن است دو قیمت در پایان سال وجود داشته باشد. البته دو نوع قیمت در پایان سال ممکن است غیرواقعی باشد. هنگامی که تعداد سالها زیاد شود توزیع احتمال برای ارش نهایی سهم در پایان دوره nام دارای یک توزیع نرمال لگاریتمی میباشد. شاهدی وجود دارد که فرض لگاریتم نرمال برای قیمت پایان سال سهم منطقی میباشد.

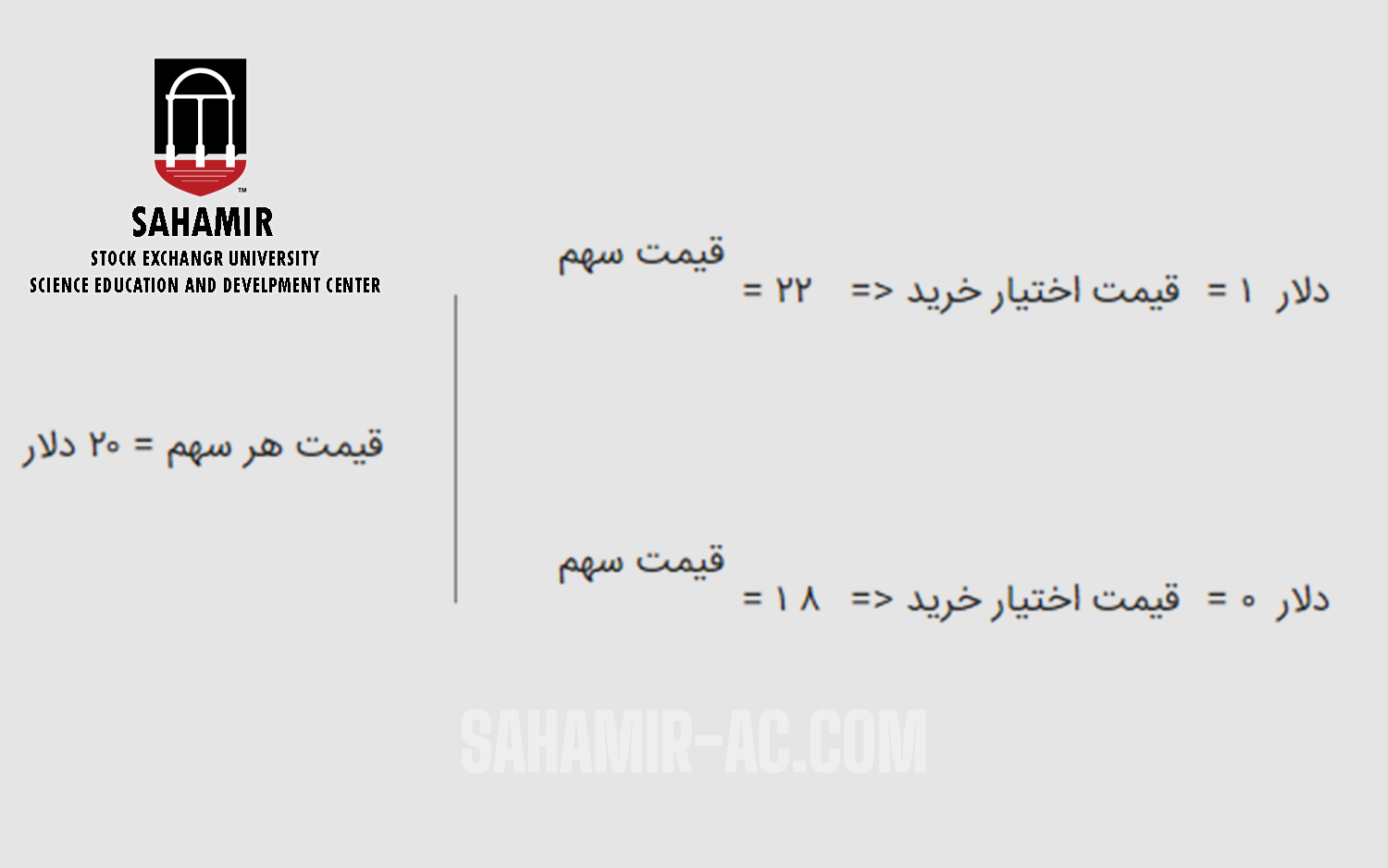

فرض کنید که قیمت سهمى در حال حاضر ۲۰ دلار بوده و یقین داریم که پس از یک ماه دیگر قیمت آن ۲۲ دلار و یا ۱۸ دلار خواهد شد. اختیار خرید اروپائى را در نظر گیرید که طبق آن دارنده مىتواند سهم مورد بحث را ظرف مدت یک ماه به قیمت ۲۱ دلار خریدارى نماید. چنانچه قیمت سهم به ۲۲ دلار برسد، اختیار خرید مزبور بهاندازه یک دلار ارزش خواهد داشت و چنانچه قیمت سهم مزبور به ۱۸ دلار تنزل یابد، اختیار معامله مزبور صفر دلار ارزش خواهد داشت.

درهاى را در نظر بگیرید که شامل α سهم از سهام مزبور براى موقعیت بلند (Long Position) و یک اختیار خرید براى موقعیت کوتاه (Short Position) مىباشد. ارزش پرتفوى مزبور ـ در صورتىکه قیمت سهم افزایش یابد ـ ۱ ـ ۲۲α و در صورتىکه قیمت سهم کاهش، یابد ۱۸α خواهد گردید. زمانىکه α را برابر با ۲۵ بگیریم، هر دو مقدار مزبور برابر خواهند شد با:

بنابراین، به ازاء α= ۰٫۲۵، بدره موردنظر بدون ریسک مىباشد. بدون توجه به آنچه که اتفاق مىافتد، ارزش بدره مزبور یا بهتر بگوییم موقعیت اتخاذشده برابر با ۵/۴ دلار در یک ماه خواهد بود. ارزش جارى پرتفوی، در حالتى که α=۰٫۲۵ باشد، برابر با:

خواهد بود. در رابطه فوقالذکر f را بهعنوان قیمت جارى اختیار معامله در نظر گرفتهایم. نکته دیگر آنکه بهره بدون ریسک در حالت عدم وجود فرصتهاى آربیتراژ مىباید نرخ بازده بدون ریسک را براى دارنده آن به ارمغان آورد. فرض کنید نرخ بهره بدون ریسک در ماه برابر با یک در صد (که ماهیانه نیز مرکب مىشود) باشد. بدین ترتیب، خواهیم داشت، این امر بدان معنی است که قیمت جارى اختیار معامله ۵۴۴/۰ دلار است

مدل Black-Scholes

مدل Black-Scholes اولین مدل رایج استفاده شده برای قیمت گذاری آپشن است. این مدل برای محاسبه ارزش نظری آپشنهای اروپایی European-Style از قیمت فعلی سهام، سود سهام مورد انتظار، قیمت انجام گزینه، نرخ بهره مورد انتظار، زمان انقضا استفاده میشود.

قیمتگذاری آپشن بسیار پیچیده است زیرا به عوامل مختلف بستگی دارد. این فرمول توسط سه اقتصاددان بزرگ، Fischer Black، Myron Scholes و Robert Merton توسعه داده شده است و شاید بهعنوان بهترین مدل قیمت گذاری موجود در جهان شناخته شود. این فرمول در مقاله ۱۹۷۳ آنها، بهعنوان قیمت گذاری آپشنها و بدهیهای شرکت، منتشر شده در مجله Journal of Political Economy منتشر شده است. آقای Black درست دو سال قبل از آنکه Scholes و Merton جایزهی نوبل اقتصاد را به دلیل یافتن روش جدید محاسبهی ارزش مشتقات در سال ۱۹۹۷ را به دست آورند، فوت کرد.

فرض مدل Black-Scholes بر این است که:

این آپشن از نوع اروپایی است و تنها در زمان انقضای آن قابل اجرا است. در مدت دورهی زمانی این آپشن هیچ سود سهامی پرداخت نمیشود.

بازارها کارآمد هستند (بهعنوان مثال، حرکتهای بازار نمیتوان پیشبینی کرد).

هزینهی معاملهای در هنگام خرید آپشن وجود ندارد.

نرخ ریسکپذیری و نوسان دارایی پایه شناخته شده و ثابت است.

بازده داراییهای پایه بهصورت نرمال توزیع میشود.

نکته: در حالی که مدل اصلی Black-Scholes اثرات سود سهام پرداخت شده در طول عمر آپشن را نادیده گرفت، این مدل اغلب برای تعیین سود سهام از طریق تعیین ارزش تاریخی سود سهام پیشین، سازگار است.

فرمول Black-Scholes

فرمول نشان داده شده در شکل زیر، متغیرهای زیر را در نظر میگیرد:

قیمت پایه در حال حاضر

قیمت انجام گزینه آپشن

زمان تا زمان انقضا، بهعنوان یک درصد از سال بیان میشود.

نوسانات ضمنی

نرخ بهره بدون ریسک

18 پاسخ

برای تحلیل فیبوناچی فقط باید لگارتیمی و حسابی دقت کرد؟

خیر. شما برای هرنوع تحلیل از خط روند یا حمایت مقاومت گرفته تا انواع تحلیل مانند الیوت و فیبوناچی و پرایس اکشن باید چارت رو براساس همان نوع تحلیل انتخاب بکیند.

باسلام. تا جایی که من اطلاع دارم ، نرم افزار رهاورد بر پایه Trading View است و محاسبات لگاریتمی را در فیبوناچی اعمال نمی کند و محاسبات اشتباه می باشد.

درود برشما

در تحلیل تکنیکال کلاسیک لزومی بر استفاده از نمودار لگاریتمی نیست و این یک اختیار است و سابقه بیش از 10 ساله من می گوید عملکرد نمودار لگاریتمی به مراتب بهتر از نمودار حسابیست.

علت استفاده از نمودار لگاریتمی ، نزدیک شدن چارت به حالت واقعیست.

مفید تریدر 5 تنها نرم افزار بین نرم افزارهای بی کیفیت و معمول کارگزاری هاست که فیبوناچی را به درستی محاسبه می کند.

الیوت راهنمای بازار و قویترین سیستم تحلیلی موجود در تمامی بازارهاست و چون آقای م.م و یا هر شخص دیگری به اسم استاد توانایی استفاده از این نوع تحلیل را ندارد ، دلیلی بر بد بودن و عدم کارآمدی این سبک با 80 سال سابقه! نیست.

ببخشید نرم افزار تکنیکالی ره آورد بعد از اینکه نمودار رو از حالت حسابی به حالت لگاریتمی تبدیل کنه تغییرات درصدی رو بر روی ابزار فیبوناچی اعمال میکنه؟؟

باسلام. تا جایی که من اطلاع دارم ، نرم افزار رهاورد بر پایه Trading View است و محاسبات لگاریتمی را در فیبوناچی اعمال نمی کند و محاسبات اشتباه می باشد.

میشه راجب به اتواع قرارداد اختیار معامله بیشتر توضیح بدید؟

دو نوع از معروف ترین قراردادهای اختیار معامله،اختیار معامله آمریکایی و اختیار معامله اروپایی هستند.اختیار معامله اروپایی،اختیار معامله هایی هستند که اعمال آنها فقط در زمان سررسید قرارداد،امکان پذیر است.در اختیار معامله اروپایی،خریدار اختیار معامله هیچ گاه قبل از زمان سررسید اختیار معامله،مجاز به اعمال اختیار خرید یا اختیار فروش خود نیست.در حال حاضر اختیار معامله ای که قرار است در بورس ایران مورد استفاده قرار بگبرد از نوع اروپایی است.اما اختیار معامله آمریکایی ،برخلاف اختیار معامله های اروپایی در هر زمانی قبل از تاریخ سررسید قابل اعمال می باشد.

میشه برای موضوع قیمت اعمال مثال بزنید؟

فرض کنید شما اختیار خرید هر سهم شرکتی را امروز به قیمت ۵ تومان خریداری می کنید.قیمت اعمال اختیار خرید ۱۰۰ تومان و سررسید قرارداد ۳ ماه دیگر است.حال اگر بعد از گذشت ۳ماه و در زمان سررسید قیمت آن سهم بیش از ۱۰۰ تومان باشد(مثلا ۱۵۰ تومان) در این صورت شما می توانید اختیار خرید خود را اعمال کنید و سهم را به قیمت ۱۰۰ تومان خریداری کنید.در این صورت شما مجموعا ۱۰۵ تومان برای سهم پرداخت کرده اید،درحالی که قیمت روز سهم ۱۵۰ تومان است.حال اگر در تاریخ سررسید قیمت سهم کمتر از ۱۰۰ تومان بود(مثلا ۸۰ تومان) در این صورت شما اختیار خرید خود را اعمال نمی کنید.با این کار فقط آن ۵ تومانی که برای خرید اختیار خرید پرداخت کرده بودید از بین می رود.حالت عکس این نثال نیز برای قرارداد اختیار فروش صادق است.

فیمت اعمال رو میشه توضیح بدید؟

قیمت اعمال (Strike Price) اختیار خرید و فروش،یک قیمت قراردادی است که در زمان اعمال اختیار معامله، خریدوفروش دارایی مورد نظر به آن قیمت معامله خواهد شد.در واقع قیمت اعمال در یک قرار داد اختیار معامله همان قیمتی است که شما می توانید در صورد داشتن اختیار خرید(مثلا در سهام)،در زمان سررسید سهام مورد قرارداد را به آن قیمت بخرید.ویا در صورت داشتن اختیار فروش،سهام مورد قرار داد را به آن قیمت بفروشید

اختیار فروش چیه؟

اختیار فروش، اختیارى است براى فروش یک دارائى مانند سهام در یک قیمت معین و در تاریخ مشخص.از آنجائىکه اختیار فروش به دارنده آن اجازه فروش سهام در قیمت مشخصی را مىدهد، کاهش در قیمت سهام، اختیار فروش را ارزشمندتر مىنماید.و برعکس، اگر قیمت سهام افزایش یابد، اختیار فروش کمارزش مىشود.به اختیار فروش put option گفته می شود.

اختیار خرید رو میشه دوباره توضیح بدید؟

اختیار خرید عبارت است از حقى براى خرید یک دارائى(مثلا سهام) در یک قیمت معین و در تاریخ مشخص. اختیار معاملهها در مورد دارائىهاى مختلفى مورد استفاده قرار مىگیرند.اما بحث ما در این مقاله در مورد اختیار معامله اى است که در سهام انجام مىشود.به اختیار خرید call option گفته میشود

نحوه کارکرد قرارداد اختیار معامله چطوریه؟

به طور ساده می توان گفت که در قرارداد اختیار معامله،خریدار با پرداخت مبلغی مشخص،حق اعمال اختیاری آن قرارداد را خریداری میکند.در نتیجه اگر در تاریخ سررسید قرارداد تصمیم بگیرد که آن را اعمال کند،فروشنده باید به تعهدات خود عمل کند.در صورتی هم که خریدار تمایلی به اعمال قرارداد نداشته باشد هیچ الزام و اجباری برای آن وجود ندارد.در مرحله اول شما فقط مبلغ قرارداد اختیار معامله را پرداخت می کنید.مثلا برای سهام شما فقط مبلغ قرارداد اختیار خرید یا اختیار فروش سهام را پرداخت می کنید.در ادامه درباره دو نوع این قرارداد یعنی اختیار خرید و اختیار فروش بیشتر توضیح می دهیم.برای اینکه فروشـندگان اختیـار معامله به تعهد خود عمل کنند، قراردادهـای اختیـار معاملـه در بورس ها مـورد معامله قـرار میگیرنـد. در این حالـت بورس انجام تعهدات فروشـنده اختیار در مقابـل خریـدار اختیـار را تضمین می کند.